灯油

HSコード(税番)

統計品目番号及び他法令

「灯油」の名前の由来は明かりを灯す油からきています。耳なじみのある燃料ですね。航空機燃料も灯油の仲間でした。ということは、「軽質油及びその調整品」と「その他のもの」の二つの項に分類されているのでしょうか。 灯油は石油製品ですので5部の鉱物性生産品の中の27類「鉱物性燃料及び鉱物性油並びにこれらの蒸留物、歴青物資並びに鉱物性ろう」というジャンルに区分されることになります。さっそく税番を調査してみましょう。

目次

では税関WEB実行関税率表(タリフ)を使って「灯油」の号までの、6桁数字を特定していきましょう。

税関の最新版WEB実行関税率表(2022.0401) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp 品目分類検索で「灯油」を探してみます。輸入のラジオボタンを選択して、検索窓に「灯油」と記入し検索ボタンを押すと、 https://www.customs.go.jp/searchtc/Result#jit001btnareaの結果がでました。

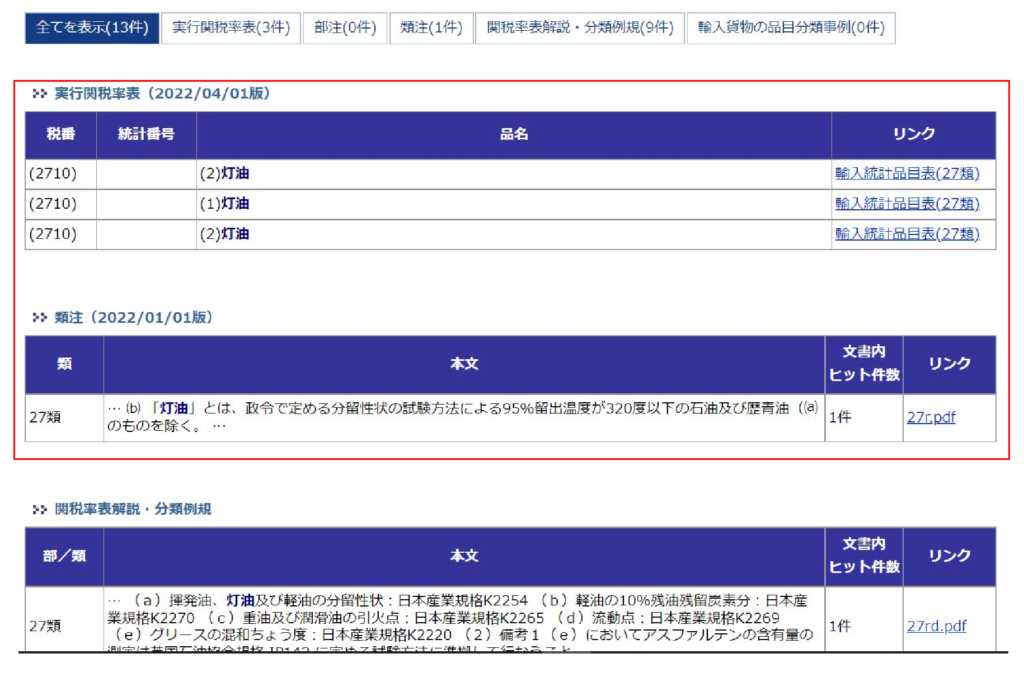

一発ででてきました。 税番のところ項の部分を注目してみると、「2710」に分類されるようです。でも品名の欄には(1)灯油と(2)灯油の2種類が記載されています。また類注と関税率表解説・分類例規という見慣れない題目の表も検索にかかりました。 類注というのは27類の分類される際の注意書きや、さらに細分化されていく上で注意すべきことを細かくルール付けしています。灯油に分類する時には注意する事項があるようです。 また関税率表解説・分類例規とは分類の方法や根拠を詳細に説明している解説書ということでしょうか。 検索結果から「灯油」は27類で「2710」項に分類されるということがわかりました。 WEB実行関税率表の最新版(2022.04.01)の「2710」項を詳しくみていきましょう。

赤枠で囲まれている部分に注目してみます。(1)灯油とかかれている左横はブランクになっています。その上の「その他のもの」の左横には「2710.19」部までの記載がありその下に(1)灯油と記載があります。 ()でくくられた同じ段落に注目してみます。ずっと下にスライドしていくと (1)灯油 (2)軽油 (3)重油及び粗油 (4)潤滑油(流動パラフィンを含む) (5)その他のもの と順に項目が記載されていました。この5枠が同じ階層での分岐点、さらに段落が下がった行にはABCと細分化されているようです。

表を逆にさかのぼってみる

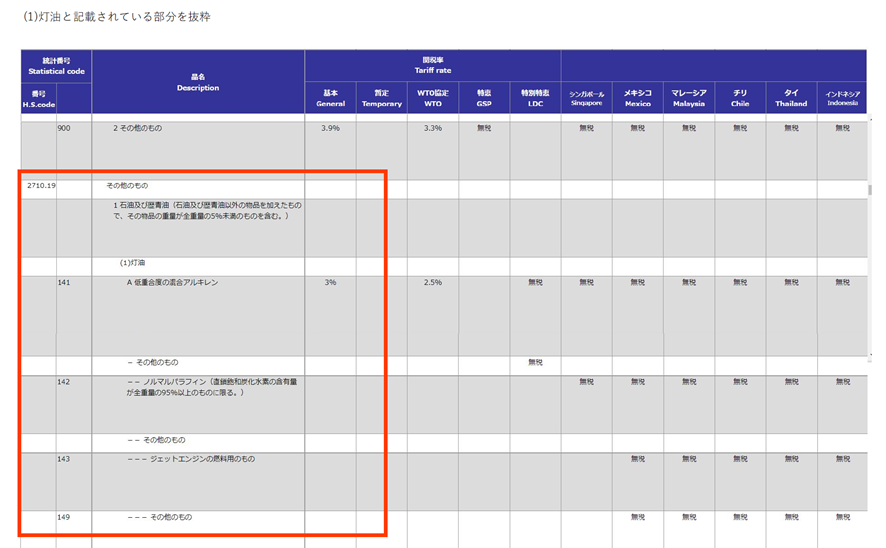

逆にさかのぼってみてみると 「1 石油及び歴青油(石油及び歴青油以外の物品を加えたもので、その物品の重量が全重量の5%未満のものを含む。)」との記載があります。ここが27類から税番を特定する為の上の階層、大枠になります。 つまり(1)灯油は 2710.19 その他のもの の中の 1 石油及び歴青油(石油及び歴青油以外の物品を加えたもので、その物品の重量が全重量の5%未満のものを含む。) の中の (1)灯油です。 でも左横には税番の記載はないです。この調査の目的は灯油の税番です。税額を調べる為です。記載されている灯油は一般的な燃料の灯油と言葉の定義がちがうようです。

同じようにして(2)の灯油をみてみます。

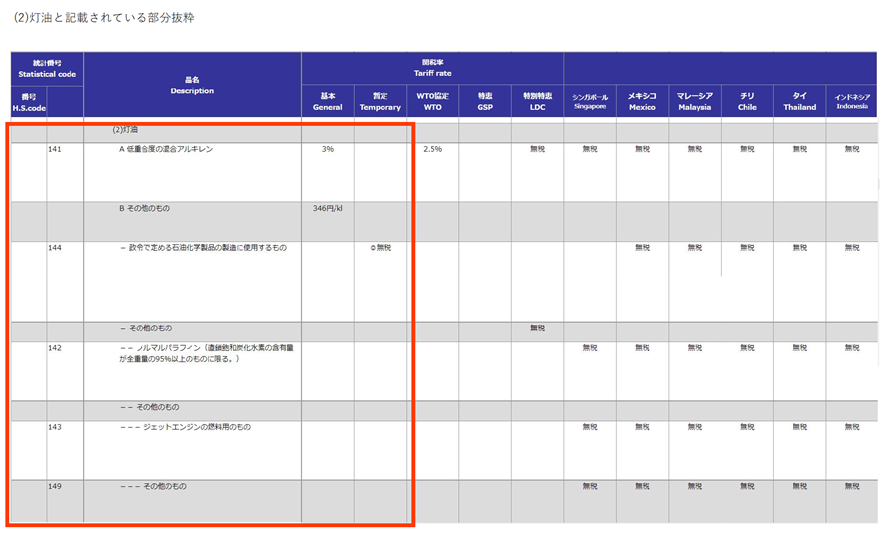

同じようにして(2)の灯油をみてみます。 2710.12 軽質油及びその調製品 の中の 1 石油及び歴青油(石油及び歴青油以外の物品を加えたもので、その物品の重量が全重量の5%未満のものを含む。) の中の (2)灯油です。 同じ階層には (1)揮発油 (2)灯油 (3)軽油 あれ?(1)灯油とは違いますね。3つのグループしかありません。 違いをみてみると(1)揮発油がふえて (3)重油及び粗油(4)潤滑油(流動パラフィンを含む)(5)その他のもの がなくなっています。

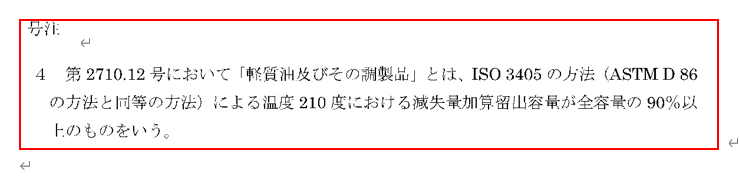

この理由はこれらの石油製品の精製過程にヒントがありました。石油精製の蒸留工程で出来上がった石油製品をみてみると、5区画の部屋に上から①ガス②ナフサ③灯油④軽油⑤重油という揮発性の高い順に製品が生産され高い部屋から下の低い部屋へと分類されているのです。 この分類過程が実行関税率表の分類表記のベースになっているのですね。 さらに「2710.12」と「2710.19」と分ける理由を示した文章が検索時にでてきた類注の中の号注にありました。

ここには「軽質油及びその調整品」と分類されるにはISO3405の分析方法で温度210度における減失量加算流出容量が全重量の90%以上が条件になると記載されています。それ以外は同じ階層にある「その他のもの」に分類せよということですね。 今回の灯油という製品は通常給油所で販売されている「灯油」を想定しています。 一般家庭の暖房用としての燃料ですね。

先程の号注4での分析方法でこの対象になる「軽質油及び調整品」の灯油が通常使用されている灯油になりますので、(2)灯油の中から該当する灯油という名前をさがしてみます。 (2)灯油の配下をよくみてみます。残念ながら灯油と書かれている文字は見当たりません。 では分類できないのでは、と思いますよね。 そこで役にたつのが、先ほどでてきた「その他のもの」というフレーズです。 つまり該当品目が無い場合や該当しない場合は、こちらに分類してください、ということですね。 ではもう一度検索 (2)灯油―>Bその他のものー>━ その他のものー>━ ━その他のもの さあ「その他のもの」がでてきました。 最後のその他で2者択一 「━ ━ ━ ジェットエンジン用」のものですか? いえ、違います「━ ━ ━ その他のもの」です。 ということになります。そして税番はというと、「━ ━ ━ その他のもの」品目の左横に「149」が記載されています。 最初の「軽質油及びその調整品」の2710.12を付け加えます。 はいできあがり 一般家庭用燃料の灯油の税番は 「2710.12.149」 ということになります。

軽質油及びその他の調整品の税額を調べてみる

では軽質油及びその調整品に分類されたとして関税、消費税を求めてみます。 もう一度所属グループを整理すると その他のものー>(2)灯油―>Bその他のものー>ーその他のもの Bその他の物右横基本税率の中に346円klと記載がありました。この税額が配下の項目に適用されますね。 ということは 関税は346円klの従量税が適用となります。 更に右横に国名と無税とかかれている部分は二国間の経済連携協定、EPA協定税率の適用税率です。こちらも原産地国の証明ができれば、その税率を適用することができます。 同じ階層に(1)揮発油(2)灯油 という分類がされていましたので、(2)灯油から下の分類項目にはBその他のもの「346円kl」の対象になりますが、揮発油税の対象とはなりません。揮発油は15℃の換算密度が「0.8017を超えない比重を有する炭水化水素油をいう」揮発油税法上の定義です。 灯油の性状もその対象ですが、灯油として保税地から引き取る場合、保税地の税関の承認を得れば揮発油税の免税対象になります。平たく言うと用途免税ということですね。灯油は暖房用に使用するということです。 ですので、揮発油税法の対象にならないのですね。 他法令はというと 他法令の項目にIL,PA,CR,PEと略字の記載があります。これが関税法、関税定率法以外の国内の関連法令が適用されますというサインです。以下法令名を記載しました。 IL 輸入貿易管理令 PA 医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律 CR 化学物質の審査及び製造等の規制に関する法律 PE 石油の備蓄の確保等に関する法律

税額を計算してみましょう

関税額と消費税額の計算方法

関税額が円/klで表示してある場合は輸入数量にこの額をかけることによって関税額をもとめます。また輸入はCIF価格の千円未満を切り捨てした価格が消費税課税標準 例えば仮に「灯油」を1,000kl輸入¥換算でCIF価格¥12,345,678.-とすると 関税額は1,000kl x 346円=¥346,000 (100円未満切り捨て-> ¥346,000 この金額が関税額となります。 その他の国内税を計算 石油石炭税 2,800円x1,000kl = ¥2,800,000.- 揮発油税は対象になりません。 関税額を加算すると、 合計 ¥3,146,000.- 上記の金額とCIF価格を合計した金額に消費税がかかります。 消費税課税標準を計算すると CIF価格 ¥12,345,678.- + ¥3,146,000.- = ¥15,491,678.- 消費税課税標準 ¥15,491,000(千円未満は切り捨て) 現在消費税は10%ですが、国と地方に分けて計算します。 で、消費税の課税標準はというと (国の)消費税 ¥15,491,000 X 7.8% =¥1,208,298 (100円未満切り捨て->¥1,208,200.- 地方消費税課税標準¥1,208,200.- 地方消費税->¥1,208,200 X 22/78 = ¥340,774.-(100円未満切り捨て->\340,700.- 合計消費税額 ¥1,208,200 +¥340,700 = ¥1,548,900 ということになります。これらの税金は輸入申告時に輸入者が一括して支払います。 輸入納税申告は申告と同時に納税するという基本パターンです。 明かりを灯す油として使用されていた灯油の用途は、一般家庭の暖房用、航空機燃料用と幅ひろい用途に使用されています。夏場はジェット機を飛ばす燃料として、冬場は人々に暖を提供する燃料として、年間通じて生産されています。上手くできていますね。

まとめ

税関のHP検索機能を使って税番をみつけ税額を計算

実行関税率表にHSコードがなかったら

分岐点までさかのぼり、HSコードの記載のある項目が以下の配下のコードに適用される。 (2)灯油―>2710.12 軽質油及びその調整品

税関のWEB実行関税率表と品目分類検索を使って名前で検索

税関の最新版WEB実行関税率表(2022.04.01) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp

商品名がなく記載されている項目に該当しなけれは「その他」に分類する

2)灯油―>Bその他のものー>━ その他のものー>━ ━その他のもの

実行関税率表に他法令の記載があり、他の国内税の対象になる場合がある

石油石炭税、揮発油、地方揮発油税

類注と号注

分類には定義があり類注と号注にルールづけされている。

揮発油ではなく灯油

15℃の密度が0.8017以上の商品は揮発油税の対象にはならない。灯油として保税地より引き取る場合、所轄税関の承認があれば揮発油税は免税(用途免税)

輸入数量で関税をもとめ他の国内税を含めた額で消費税額を計算する

揮発油税以外全ての国内税とCIF価格を合算し課税標準をもとめる。

統計品目番号(税番)

通常 統計品目番号(税番)軽質油及びその調整品 2710.12.149

その他のもの 統計品目番号(税番) 2710.19.149