航空機燃料

HSコード(税番)

統計品目番号及び他法令

燃料というと、はずせないのが航空機燃料、第5部の鉱物性生産品の中の27類「鉱物性燃料及び鉱物性油並びにこれらの蒸留物、歴青物資並びに鉱物性ろう」というジャンルに注目して調査してみましょう。 税関の品目分類検索を使ってキーワードを「航空機燃料」にしてみます。

目次

ではさっそく税関WEB実行関税率表(タリフ)を使って「航空機燃料」の号までの、6桁数字を特定していきましょう。

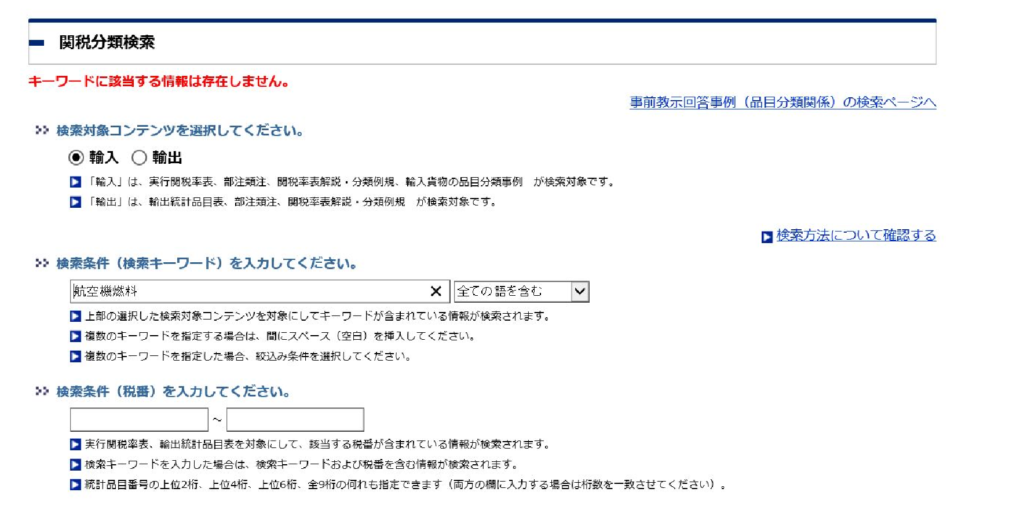

税関の最新版WEB実行関税率表(2022.0401) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp 品目分類検索で「航空機燃料」を探してみます。輸入のラジオボタンを選択して、検索窓に「航空機燃料」と記入し検索ボタンを押すと、あれ?冒頭に赤字で「キーワードに該当する情報は存在しません」というメッセージ。

でもここでくじけてはいけません。こんな場合はもっと広い範囲の言葉を検索文字にして検索します。では「燃料」ではどうでしょうか。 https://www.customs.go.jp/searchtc/Result#jit001btnareaの結果がでました。 たくさん検索にかかりました。航空機燃料がありますね。どうやら実行関税率表では「ジェットエンジン用の燃料」という検索ワードで登録されているようです。

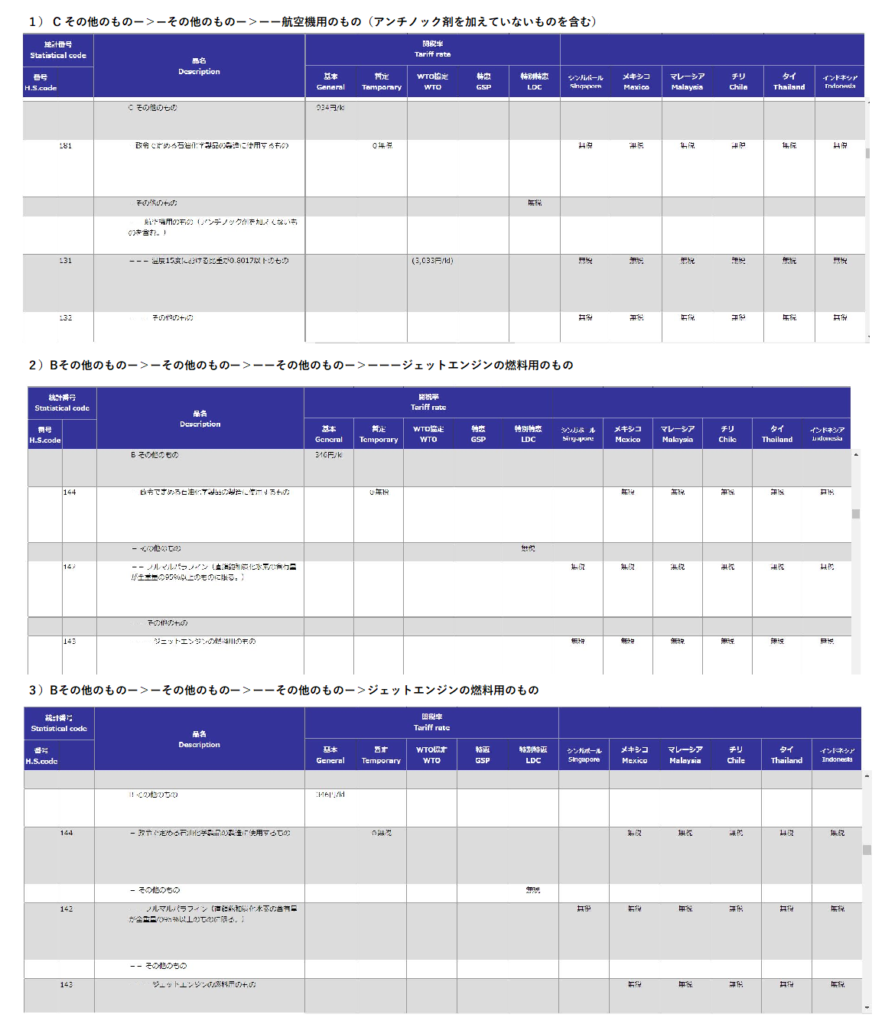

赤字で囲まれている部分を注目してみます。「ジェットエンジンの燃料用」に分類する項目があることがわかります。 やはり27類の石油製品です。しかも下2段目には「自動車の燃料用のもの」と記載があります。上の2段は「ジェットエンジンの燃料用のもの」と同じ税番のように見えますが、統計番号が微妙に違っています。

では、実行関税率表の27類2710項を更に詳しく見ていきましょう。

1)は「航空機用のもの」で、なおかつ「アンチノック剤を加えていないものも含む」との記載があります。2)と3)は「ジェットエンジンの燃料用のもの」と記載されているので、ジェットエンジン機か他の航空機かで区分されているのがわかります。 通常航空機という、くくりだと何もかにも一緒のような印象ですが、セスナやヘリコプターとジェット旅客機では飛行方法が違うからですね。プロペラとジェットエンジンの違いです。アンチノック剤とはノッキング防止剤です。 空中でのノッキングは飛行機の致命傷になりますので、防止剤は必ずいれて欲しいですね。

今回はジェット旅客機の燃料を想定していますので、1)は除外、2)か3)を更に詳しくみていきましょう。 あれ?2)と3)は同じ言葉が書いてありますね。左側の項も一緒 「2)Bその他のものー>ーその他のものー>ーーその他のものー>ーーージェットエンジンの燃料用のもの」 HSコードの項目はブランクで、そのとなりの項目には「143」 同じ1種類の分類のように見えます。 はい、ここでだまされてはいけません。 自動車燃料で関税を探した時、右側の関税を表示する項目に何も記載されていなかった場合、適用関税は同じグループで最初にでてきた分岐点に記載された関税が以下の配下に適用されると覚えました。 冒頭の「2)」の上、分岐はどうなっているのでしょうか。 同じパターンでさかのぼってみましょう。HSコードがでてくるまでスライドしてみます。

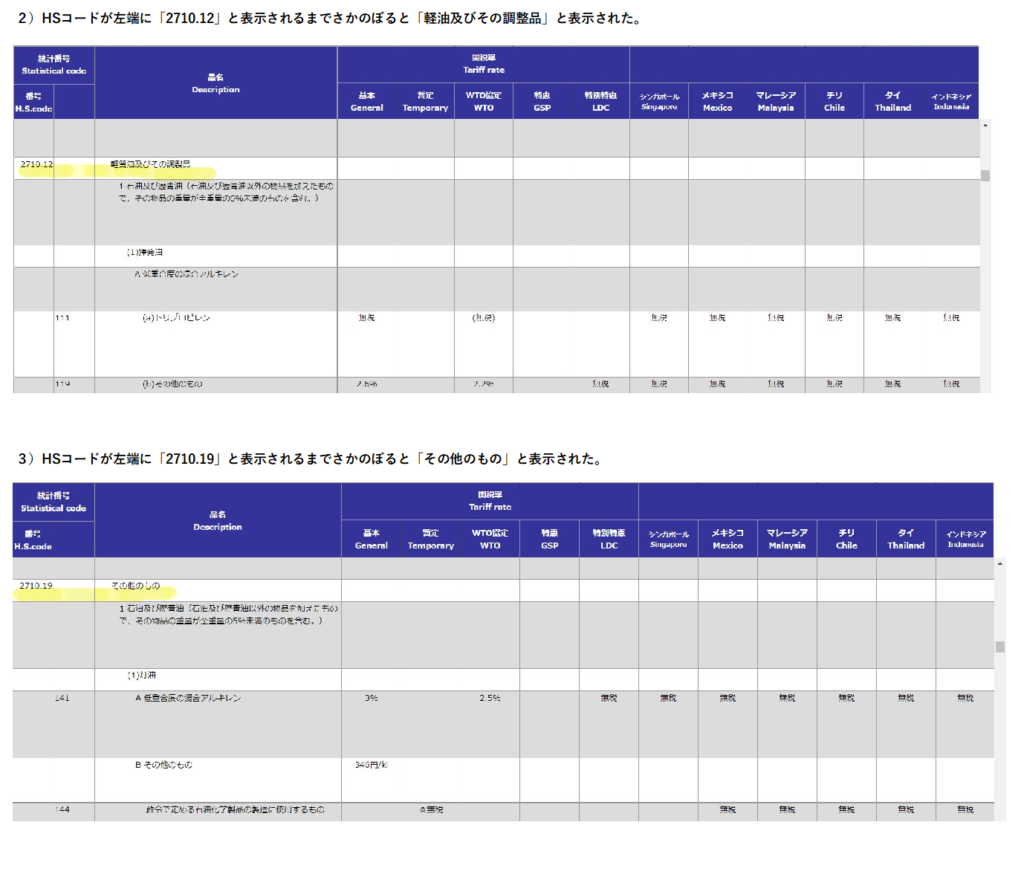

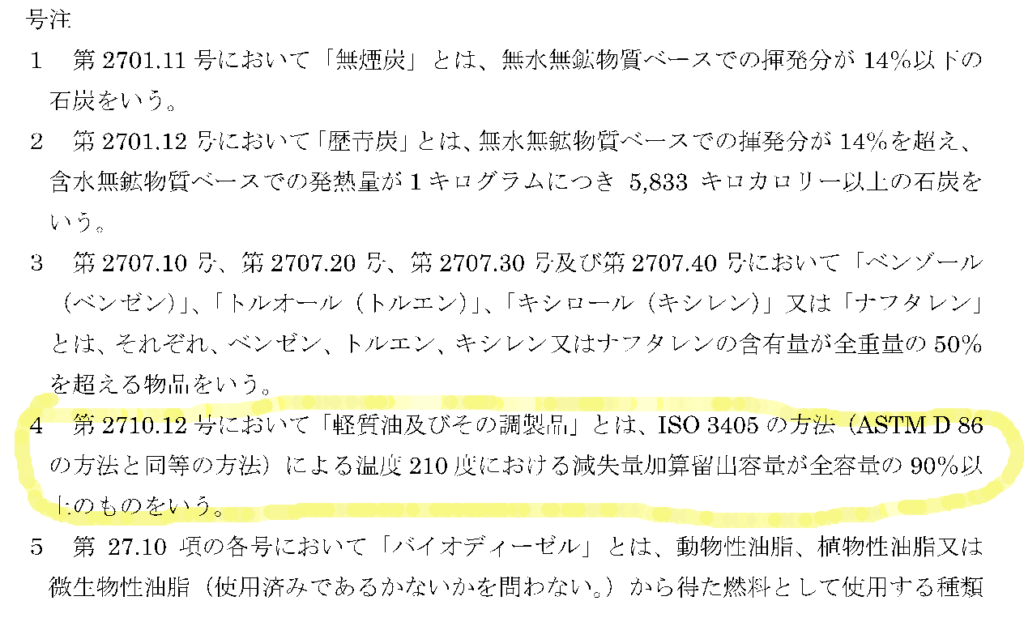

まず1)を調べてみます。さらに段落があがっている言葉をひろっていきます。 (2)灯油―>2710.12 軽質油及びその調整品 次に2)を調べると (1)灯油―>2710.19 その他のもの はい、項の部分が違うということがわかりました。ということは、 それぞれのHS項の数字をつなげてみると 「ジェットエンジン用の燃料」は 「2710.12.143」と「2710.19.143」の2種類に分類される ということが分かりました。 もう一押し この分岐の根拠は何かというと、号の注の部分黄色のマーカーで囲った部分にありました。

内容を吟味してみると「軽質油及びその調整品」「2710.12号」に分類する為にはISO3405で分析したサンプルが、温度210℃の時点で減失量加算流出容量が全容量の90%以上、であれば「2710.12号」に分類し、それ以外の数値の場合は「2710.19号」に分類しなさいという意味です。

平たく言うと、この減失量加算流出容量というのは検体を加熱蒸発させ、一滴のしずくになる時の残った容量比率と温度ですね。検査は公的機関での検査証明が必要です。

ということで

航空機燃料ではなく「ジェットエンジンの燃料用のもの」の税番は

「2710.12.143」か「2710.19.143」ということになります。

軽質油及びその調整品に分類されたとして関税、消費税を求めてみます。 もう一度所属グループを整理すると 軽質油及びその他のものー>(1)灯油―>Bその他のものー>ーその他のもの Bその他のもの右横、基本税率の中に346円klと記載がありました。この税額が配下の項目に適用されますね。 ということは 関税は346円klの従量税率が適用となります。 更に右横に国名と無税とかかれている部分は二国間の経済連携協定、EPA協定税率の適用税率です。こちらも原産地国の証明ができれば、税率無税を適用することができます。

他法令はというと

他法令の項目にIL,PA,CR,PEと略字の記載があります。これが関税法、関税定率法以外の国内の関連法令が適用されますというサインです。以下法令名を記載しました。

IL 輸入貿易管理令

PA 医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律

CR 化学物質の審査及び製造等の規制に関する法律

PE 石油の備蓄の確保等に関する法律

自動車用燃料と同じように、27類には石油石炭税がかかりますね。

金額は2800円klでした。この金額は輸入数量に単価をかけて算出し、CIF価格に加算されます。

あと一つ揮発油税はどうなの?という疑問が

ジェットエンジン用燃料も揮発油の中の灯油のカテゴリーにはいりますので、揮発油税はかかります。ただし例外というのがあって公共性の高いものには用途によって免税申請ができ、税関に申請をすると例外の対象になり免税してくれます。

用途免税ですね。

今回は航空機の燃料として使用するため用途免税を適用される、ということで

税額を計算してみましょう

関税額と消費税額の計算方法

関税額が円/klで表示してある場合は輸入数量にこの額をかけることによって関税額をもとめます。また輸入はCIF価格の千円未満を切り捨てした価格が消費税課税標準 例えば仮に「ジェットエンジン燃料」を1,000kl輸入¥換算でCIF価格¥12,345,678.-とすると 関税額は1,000kl x 346円=¥346,000 (100円未満切り捨て-> ¥346,000 この金額が関税額となります。 その他の国内税を計算 石油石炭税 2,800円x1,000kl = ¥2,800,000.- 揮発油税 48,600円x1,000kl= ¥48,600,000.- 地方揮発油税 5,200円x1,000kl= ¥5,200,000.- 間接税の揮発油税、地方揮発油税以外の金額に関税額を加算すると、 合計 ¥3,146,000.- 上記の金額とCIF価格を合計した金額に消費税がかかります。 消費税課税標準を計算すると CIF価格 ¥12,345,678.- + ¥3,146,000.- = ¥15,491,678.- 消費税課税標準 ¥15,491,000(千円未満は切り捨て) 現在消費税は10%ですが、国と地方に分けて計算します。 で、消費税の課税標準はというと (国の)消費税 ¥15,491,000 X 7.8% =¥1,208,298 (100円未満切り捨て->¥1,208,200.- 地方消費税課税標準¥1,208,200.- 地方消費税->¥1,208,200 X 22/78 = ¥340,774.-(100円未満切り捨て->¥340,700.- 合計消費税額 ¥1,208,200 +¥340,700 = ¥1,548,900 ということになります。これらの税金は輸入申告時に輸入者が一括して支払います。 輸入納税申告は申告と同時に納税するという基本パターンです。 そのほかに揮発油税は用途免税を申請し、免除してもらいます。 冷静にこの「ジェットエンジンの燃料用のもの」が所属するグループを見てみると、航空機燃料は灯油なんですね。つまり、ジェット旅客機は灯油を燃やして空を飛んでいるのですね。名前の由来である、明かりをともすための灯油が重量物を空まで押し上げる燃料になるとは、驚きです。

まとめ

税関のHP検索機能を使って税番をみつけ税額を計算

実行関税率表にHSコードがなかったら

分岐点までさかのぼり、HSコードの記載のある項目が以下の配下のコードに適用される。 (2)灯油―>2710.12 軽質油及びその調整品

税関のWEB実行関税率表と品目分類検索を使って名前で検索

税関の最新版WEB実行関税率表(2022.04.01) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp

該当する項目がなかったら検索文字の範囲を広げてみる

航空機燃料―>燃料

実行関税率表に他法令の記載があり、他の国内税の対象になる場合がある

石油石炭税、揮発油、地方揮発油税

揮発油税用途免税の例外処置がある

揮発油税は旅客機の燃料として使用するので、公共性が高く用途免税処理ができる。

輸入数量で関税をもとめ他の国内税を含めた額で消費税額を計算する

揮発油税以外全ての国内税とCIF価格を合算し課税標準をもとめる

統計品目番号(税番)

通常 統計品目番号(税番)軽質油及びその調整品 2710.12.143 その他のもの 統計品目番号(税番) 2710.19.143