軽油

HSコード(税番)

統計品目番号及び他法令

「軽油」という名前は軽質油の略語でしょうか。軽いという性質からの呼び名でしょうか。石油精製の工程の中にもこの名前がでてきます。第5部の鉱物性生産品の中の27類「鉱物性燃料及び鉱物性油並びにこれらの蒸留物、歴青物資並びに鉱物性ろう」というジャンルに区分されることになりますね。ではさっそく税番を調査してみましょう。

目次

税関WEB実行関税率表(タリフ)を使って「軽油」の号までの、6桁数字を特定していきましょう。

税関の最新版WEB実行関税率表(2024.0201) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp

品目分類検索で「軽油」を探してみます。輸入のラジオボタンを選択して、検索窓に「軽油」と記入し検索ボタンを押すと、 https://www.customs.go.jp/searchtc/Result#jit001btnarea の結果がでました。

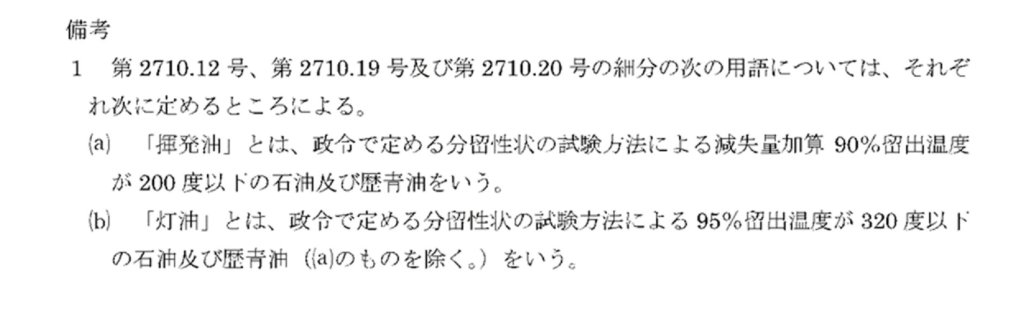

一発ででてきました。「2710」項に分類されることは、間違いないようです。 気になるのは27類、類注の本文ですね。備考欄に「軽油とは」から始まる条件の記載があるようです。 右端のリンクPDFファイルの「27r.pdf」から、備考に記載されている部分を抜粋してみます。

やはり本文には「軽油」の条件が細かく記載されていました。

軽油の定義には3つの条件がある

軽油と分類するためには以下の3つの条件があるようです。本文から要約してみると 1つ目、90%の流出温度が350度以下でかつ温度15度における比重が0.8757以下の石油および瀝青油 2つ目、(a)または(b)の石油および瀝青油と15度における比重0.83以上のもので3つ目の条件に該当するものは除く 3つ目、2つ目の詳細15度における比重0.83以上0.8757以下のもの中から、10%残油の残留炭素分の重量割合が0.2%以上のものを除く とても分かりづらい表現で説明が記載されています。

要点だけざっくりと 軽油の基準は 90%流出温度は350度以下 比重は0.8757以下 それに該当するものの中から、除く種類は(a)(b)と、 比重0.83から0.8757の範囲の油でも残留炭素分が0.2%以上あったら軽油ではない

という内容です。 この2つ目の条件、除外する(a)(b)とはなんでしょうか? 備考欄にその詳細が記載されていました。

この備考欄に記載してある(a)と(b)は「灯油」「ガソリン」の説明記事にもでてきました。

つまり軽油はこの「揮発油」と「灯油」から明確に区別されているのです。

無色透明の液体から性状の基準を設定し、税金をもれなく徴収する。

さすが、財務省!

では、この類注の軽油分類のポイントを押さえた上で、WEB実行関税率表の最新版(2024.02.01)の「2710」項を更に詳しくみていきましょう。

品目分類検索結果の実行関税率表(2022/04/01版)赤字で囲まれている部分に注目してみます。品名欄には「(2)軽油」「(3)軽油」と二つの種類に分類する必要があることがわかります。どちらの軽油も「2710」項に分類されています。 でも、(3)軽油は同じものが二つ検索されていますね。 これは違う種類のものなのでしょうか。 最初に登場する(3)軽油がどこに所属するのか、もう一度分類の構成に標準をあてて所属先を見直してみましょう。

同じように(2)軽油と最後の(3)軽油も所属先を確認してみます。 (2)軽油の所属先

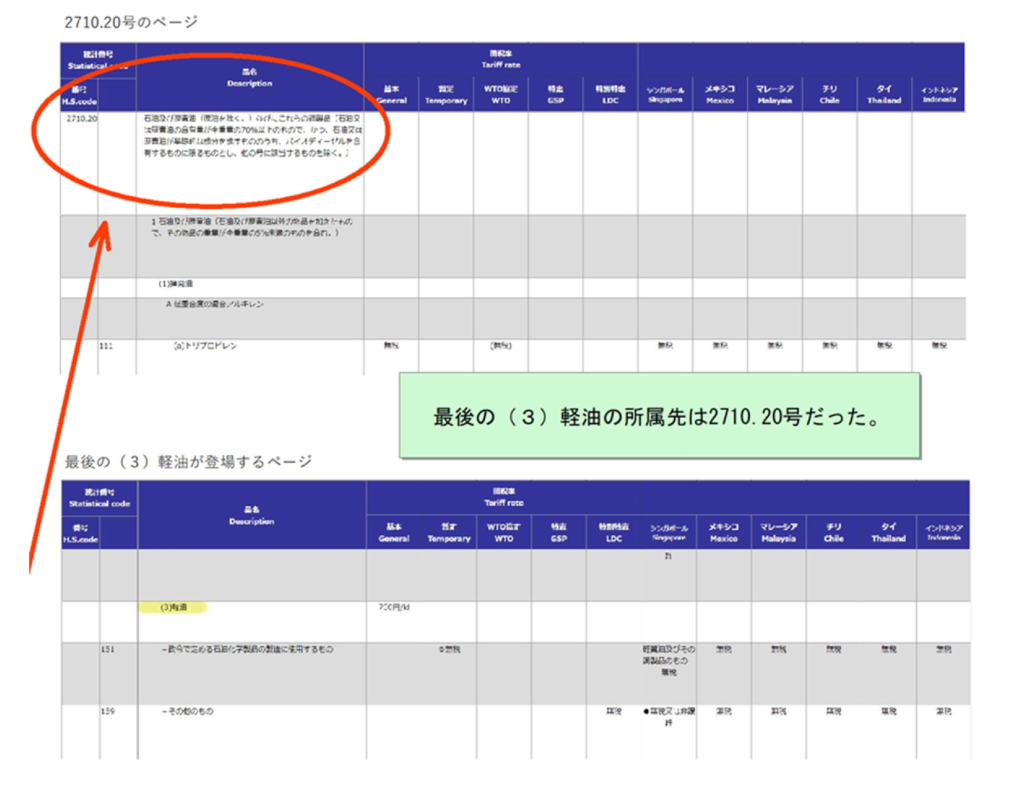

そして最後の「(3)軽油」所属先は

大きく分類の構成をみてみると2710.12号と2710.19号、更に2710.20号に軽油という名前がでていました。ということは、最初品目の検索をかけた時、(3)軽油(2)軽油(3)軽油この3つの種類の軽油があり、最初と最後の(3)軽油は同じものではなかったのです。

最初の(3)軽油は2710.12号に所属していました。 次の(2)軽油は2710.19号に所属していました。 そして最後の(3)軽油は2710.20号に所属していました。 やはり、軽油はその性状によって3種類に分類されていました。 (3)軽油には2つの所属先があったのです。

ではその根拠を見直してみましょう。

まず2710項の定義は

石油及び歴青油(原油を除く。)、これらの調製品(石油又は歴青油の含有量が全重量の70%以上のもので、かつ、石油又は歴青油が基礎的な成分を成すものに限るものとし、他の項に該当するものを除く。)並びに廃油

前提として 石油及び歴青油(原油を除く。)並びにこれらの調製品(石油又は歴青油の含有量が全重量の70%以上のもので、かつ、石油又は歴青油が基礎的な成分を成すものに限るものとし バイオディーゼルを含有するもの及び他の号に該当するものを除く それぞれの号の右、品名欄に記載されている文章を列記してみます。 2710.12号 軽質油その調整品 2710.19号 その他のもの 2710.20号 石油及び歴青油(原油を除く。) 並びにこれらの調製品(石油又は歴青油の含有量が全重量の70%以上のもので、かつ、石油又は歴青油が基礎的な成分を成すもののうち、バイオディーゼルを含有するものに限るものとし、他の号に該当するものを除く

バイオディーゼルの含有の有無によって2710.12号、2710.19号と2710.20号を区別しているのですね。きっちりと分けていることがわかります。

通常の軽油はバイオディーゼルを含まないものがほとんどです。 2710.12号か2710.19号のどちらかに分類されます。

2710.12号と2710.19号はバイオディーゼルを含まないもの 2710.20号はバイオディーゼルを含むもの 明快な解釈ですね。これでスッキリしました。

ではその次の2710.12と2710.19の分類根拠、それは「軽質油及びその調整品」の定義の内容です。

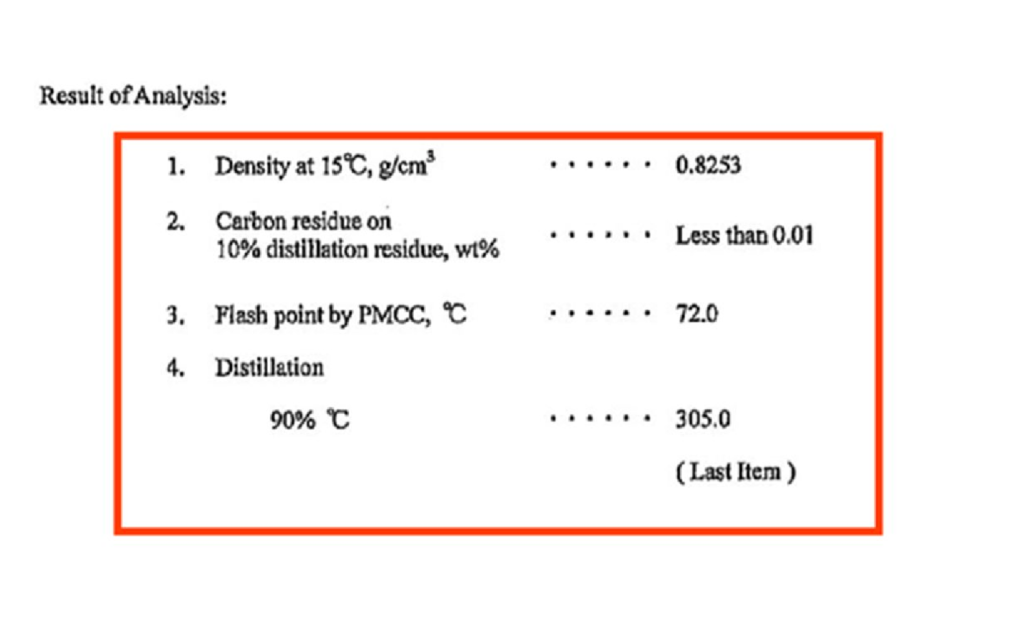

号注の4に記載されていました。 第2710.12号において「軽質油及びその調整品」とは、ISO3405の方法(ASTM D 86の方法と同等の方法)による温度210度における減失量加算留出容量が全容量の90%以上のものをいう 「軽質油及びその調整品」「2710.12号」に分類する為にはISO3405で分析したサンプルが、温度210℃の時点で減失量加算流出容量が全容量の90%以上、であれば「2710.12号」に分類し、それ以外の数値の場合は「その他のもの」=「2710.19号」に分類しなさいという意味でしたね。

(例:この検体の場合は流出温度が305度になるので「その他のもの」税番2710.19.159に分類)

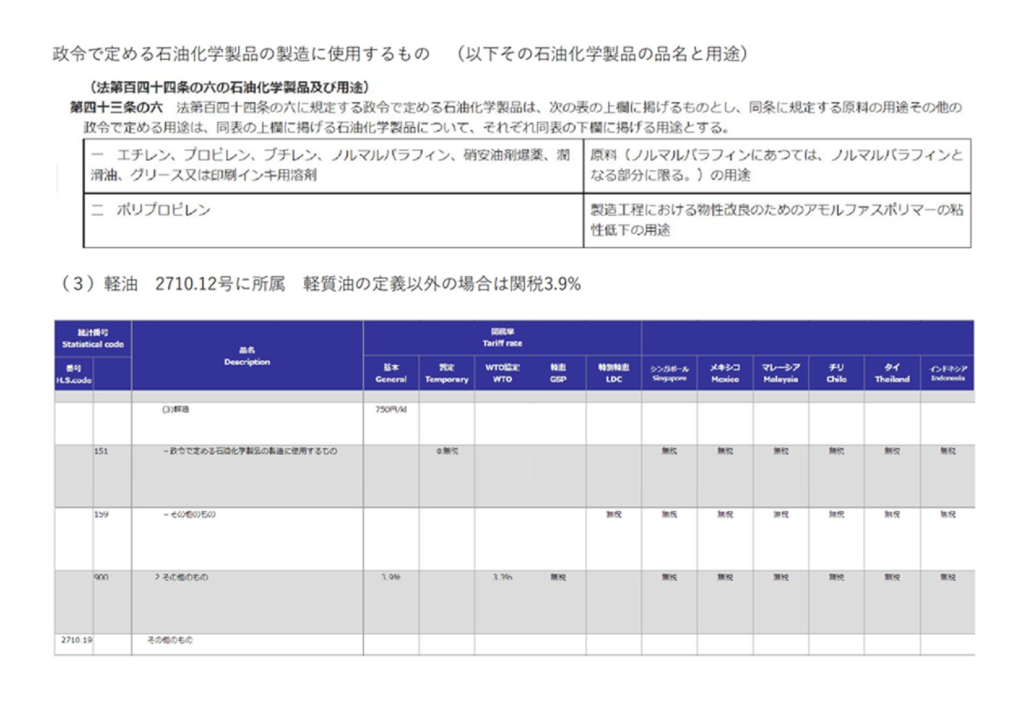

この性状の違いによって2710.12号にするか2710.19号にどちらかを選ぶわけです。 これで、2710.12号と2710.19号、更に2710.20号の3種類の分類根拠と分類方法が理解できました。 ということで 本稿は一般に使用される軽油を想定しています。「軽質油及びその調整品」2710.12号に所属する石油製品か「その他のもの」2710.19号に所属する石油製品です。 政令で定める石油化学製品の製造に使用するもの以外のものですね。 ですからどちらも「-その他のもの」でした。

その税番は 「2710.12.159」か「2710.19.159」になります。 どちらも関税率は同じなので、軽質油及びその調整品に分類されたとして関税、消費税を求めてみます。 もう一度所属グループを整理すると 軽質油及びその調整品ー>(3)軽油―>1石油及び歴青油(石油及び歴青油以外の物品を加えたもので、その物品の重量が全重量の5%未満のものを含む。)―>―その他のもの 「―その他のもの」と記載された右横の欄は全てブランクでした。その場合は列を税率が記載されているところまで、さかのぼるのでしたね。 (3)軽油の右横、基本税率の中に750円klと記載がありました。この税額が配下の項目に適用されます。 ということは 関税は750円klの従量税率が適用となります。 更に右横に国名と無税とかかれている部分は二国間の経済連携協定、EPA協定税率の適用税率です。こちらも原産地国の証明ができれば、そちらの税率を適用することができます。 他法令はというと 他法令の項目にIL,PA,CR,PEと略字の記載があります。これが関税法、関税定率法以外の国内の関連法令が適用されますというサインです。以下法令名を記載しました。 IL 輸入貿易管理令 PA 医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律 CR 化学物質の審査及び製造等の規制に関する法律 PE 石油の備蓄の確保等に関する法律 27類には石油石炭税がかかりますね。覚えていますか? 金額は2800円klでした。この金額は輸入数量に単価をかけて算出し、CIF価格に加算されます。 あと一つ、政令で定める石油化学製品の製造に使用する軽油はどんなものがあるの? という疑問が その他のものに分ける判断に必要ですよね。それは、図に示した通り、地方税法施行令43条の六に製品名と用途が規定されています。自動車用の燃料の場合、それ以外「―その他のもの」ということになります。ここは押さえておいてください。 輸入する場合の用途は事前に決めておかなければなりません。

税額を計算してみましょう

関税額と消費税額の計算方法

関税額が円/klで表示してある場合は輸入数量にこの額をかけることによって関税額をもとめます。また輸入はCIF価格の千円未満を切り捨てした価格が消費税課税標準 例えば仮に「軽油」を1,000kl輸入¥換算でCIF価格¥12,345,678.-とすると 関税額は1,000kl x 750円=¥750,000 (100円未満切り捨て-> ¥750,000 この金額が関税額となります。 その他の国内税を計算 石油石炭税 2,800円x1,000kl = ¥2,800,000.- この金額に関税額を加算すると、 合計 ¥3,550,000.- 上記の金額とCIF価格を合計した金額に消費税がかかります。 消費税課税標準を計算すると CIF価格 ¥12,345,678.- + ¥3,550,000.- = ¥15,895,678.- 消費税課税標準 ¥15,895,000(千円未満は切り捨て) 現在消費税は10%ですが、国と地方に分けて計算します。 で、消費税の課税標準はというと (国の)消費税 ¥15,895,000 X 7.8% =¥1,239,810 (100円未満切り捨て->¥1,239,800.- 地方消費税課税標準¥1,239,800.- 地方消費税->¥1,239,800 X 22/78 = ¥349,687.-(100円未満切り捨て->¥349,600.- 合計消費税額 ¥1,239,800 +¥349,600 = ¥1,589,400 ということになります。これらの税金は輸入申告時に輸入者が一括して支払います。 輸入納税申告は申告と同時に納税するという基本パターンです。 軽油は自動車の燃料としての用途やさまざまな製品の製造原料として使用されていましたね。そのため分類する場合はその根拠をよく理解し慎重に行う必要があります。名前の軽い感じとはちがった印象を持ちました。「軽油をなんめなよ!」言われている気がします。私はあなたを決してなめません。

まとめ

税関のHP検索機能を使って税番をみつけ税額を計算

軽油の定義3つの条件

類注には軽油の定義が記載され3つの条件がある。

類注のルールによって軽油を他のものと明確に区別する

類注の中に「揮発油」「灯油」と明確に区別する根拠が記載してある。

「(3)軽油」同じ名前でもHSコード(税番)は違う場合も

所属先を洗い出す、その根拠を探す。

税関のWEB実行関税率表と品目分類検索を使って名前で検索

税関の最新版WEB実行関税率表(2022.04.01) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp

品目分類検索での結果は慎重に検討

(3)軽油 (2)軽油 そしてもう一つの(3)軽油 所属先をさかのぼると、それぞれの所属先がちがっていた。 分類する税番も変わってくる。

実行関税率表に他法令の記載があり、他の国内税の対象になる場合がある

石油石炭税、揮発油、地方揮発油税

政令で定める石油化学製品に使用する軽油

製造する石油化学製品名とその用途は政令で定められている。

輸入数量で関税をもとめ他の国内税を含めた額で消費税額を計算する

揮発油税以外全ての国内税とCIF価格を合算し課税標準をもとめる。

統計品目番号(税番)

通常 統計品目番号(税番)軽質油及びその調整品 2710.12.159 か 2710.19.159 その他のもの 統計品目番号(税番) 2710.12.900