自動車燃料(ガソリン)

HSコード(税番)

統計品目番号及び他法令

液体石油製品の代表格「ガソリン」の税番を調べてみましょう。石油製品は第5部の鉱物性生産品の中の27類「鉱物性燃料及び鉱物性油並びにこれらの蒸留物、歴青物資並びに鉱物性ろう」というジャンルにはいります。 名前は商品の特徴を特定する大きな手掛かりになるのですが、これら石油製品名の固有名詞は軽油と灯油以外実行関税率表にはあまり登場しません。 なぜかと言うと無色透明の液体ですので、見た目ではその特徴をとらえにくいことが原因です。それでは調べようがありませんから、どのように税番を特定するのかというと、 原油精製の過程からその性状、特徴を特定し分類しているのです。 実行関税率表はその工程に沿って記載してあります。

目次

ではさっそく税関WEB実行関税率表(タリフ)を使って「ガソリン」の号までの、6桁数字を特定していきましょう。

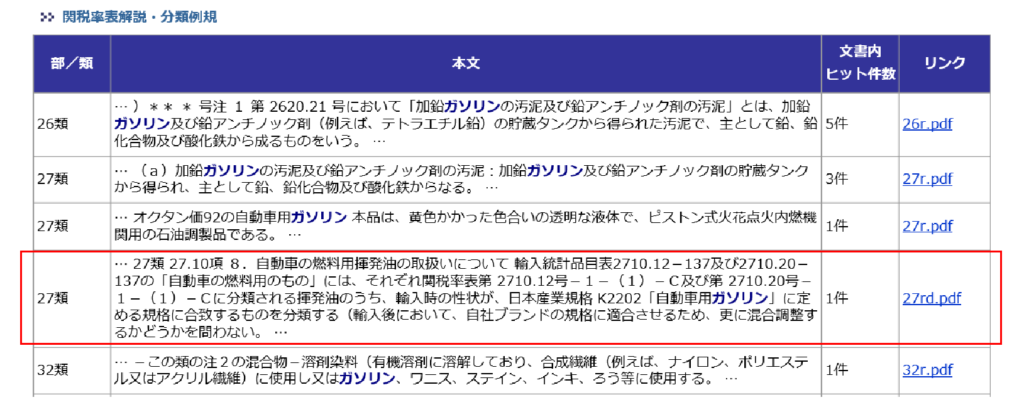

税関の最新版WEB実行関税率表(2022.0401) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp 税関の品目分類検索で「ガソリン」を探してみます。輸入のラジオボタンを選択して、検索窓に「ガソリン」と記入し検索ボタンを押すと、いままでとは違った項目が表示されました。図はその一部を抜粋しています。 関税率表解説・分類例規と表題のついた表が出現し、リンク項目内にはPDFのリンクがあります。

赤枠で囲まれている本文を確認してみると以下のような内容が記載されていました。

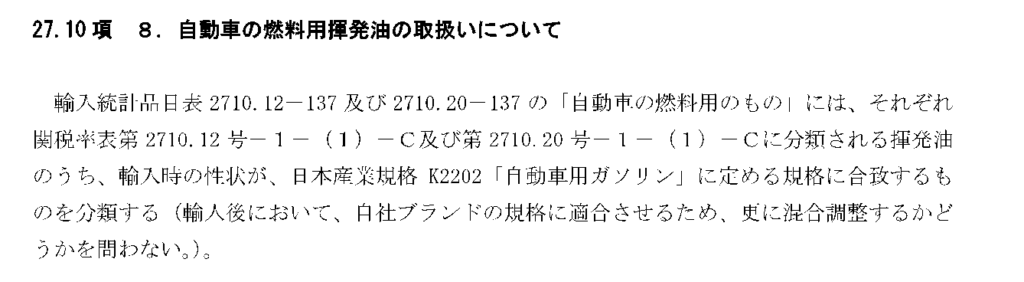

内容を吟味してみると、どうやらガソリンは自動車燃料として揮発油2710.12号と2710.20号の二つに分類されているようです。また輸入時の性状が、日本産業規格K2202「自動車用ガソリン」に定める規格を満たしていないといけないという制約があるようです。

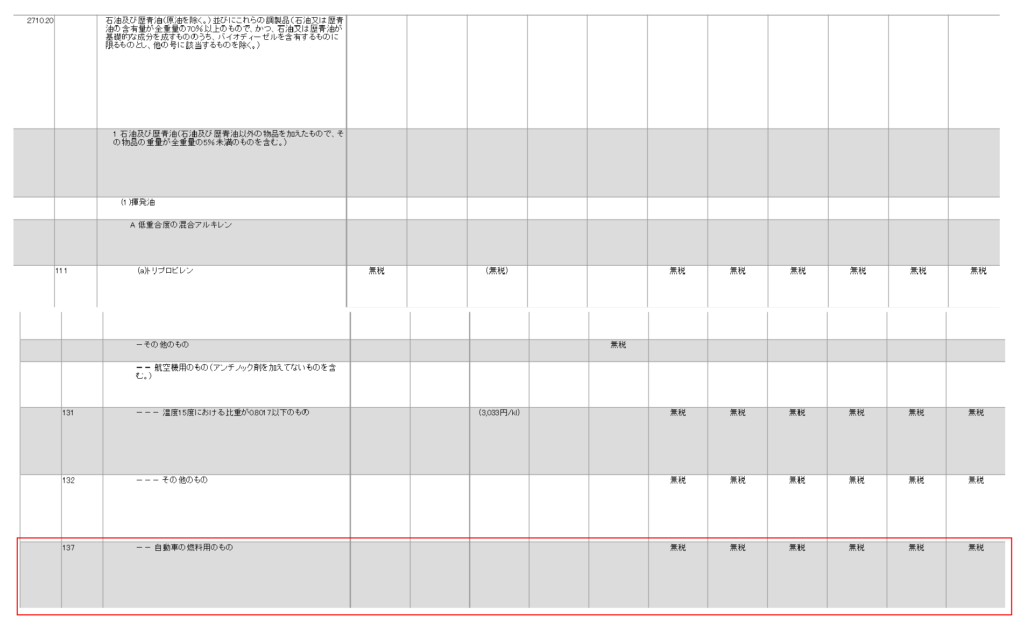

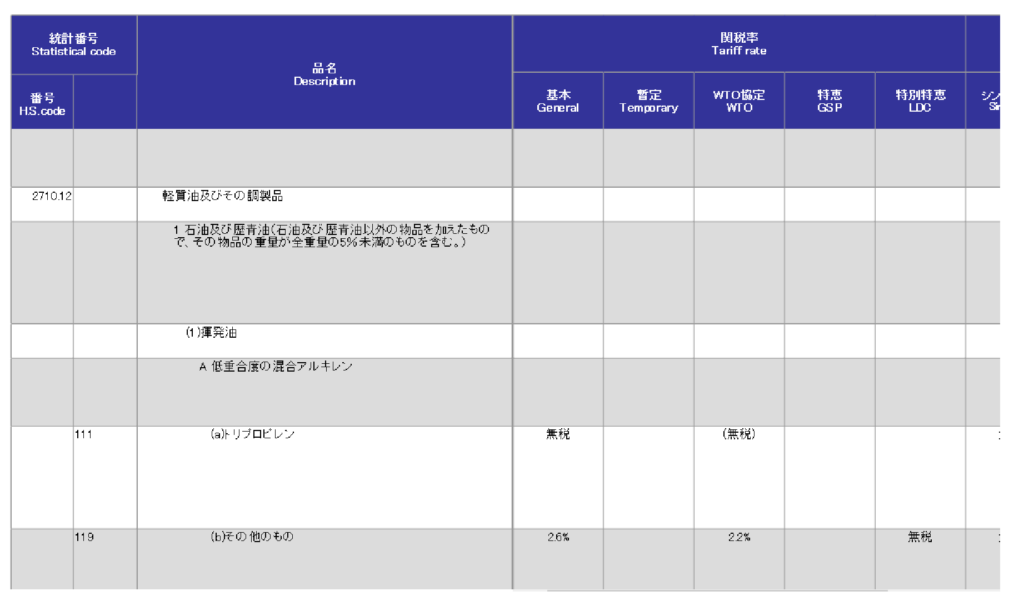

ではその2710項を最新版WEB実行関税率表(2022.0401)で見てみましょう。念のため二つの号を比較確認してみます。

2710.12号 軽質油及びその調整品

2710.20号 石油及び歴青油(原油を除く。)並びにこれらの調製品(石油又は歴青油の含有量が全重量の70%以上のもので、かつ、石油又は歴青油が基礎的な成分を成すもののうち、バイオディーゼルを含有するものに限るものとし、他の号に該当するものを除く。)軽質油及びその調整品

両者とも軽質油その他の調整品と記載があり、バイオディーゼルを含有するか否かという点で「(1)揮発油」から枝分かれしているようです。

ここで新たな疑問が 仮にどちらかの号を選ぶとして、右側の税率に記載がない。いったいどこに記載されているのでしょうか?

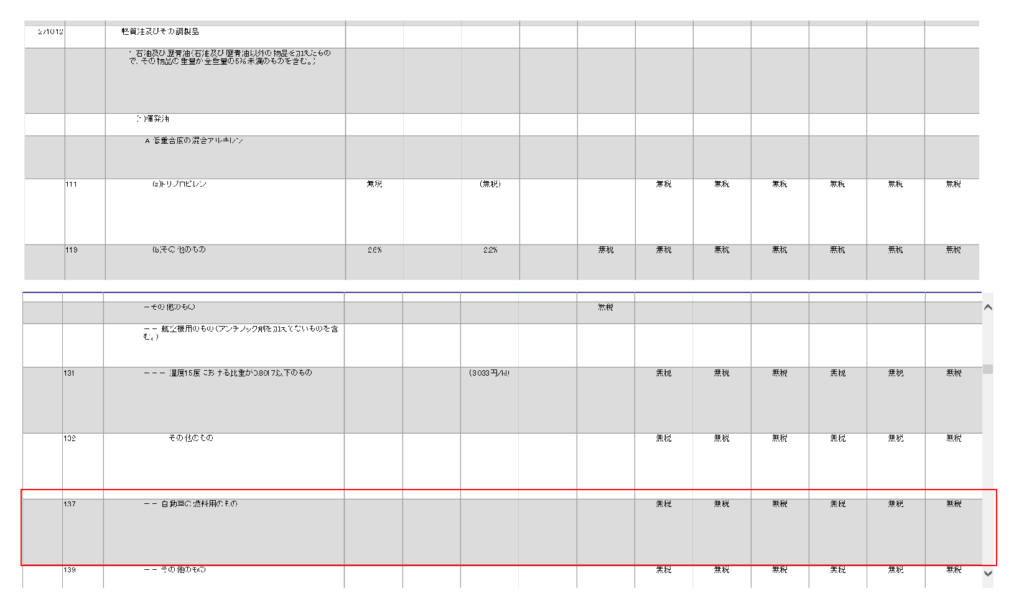

では、WEB実行関税率表の2710.12号のページをみてみましょう。

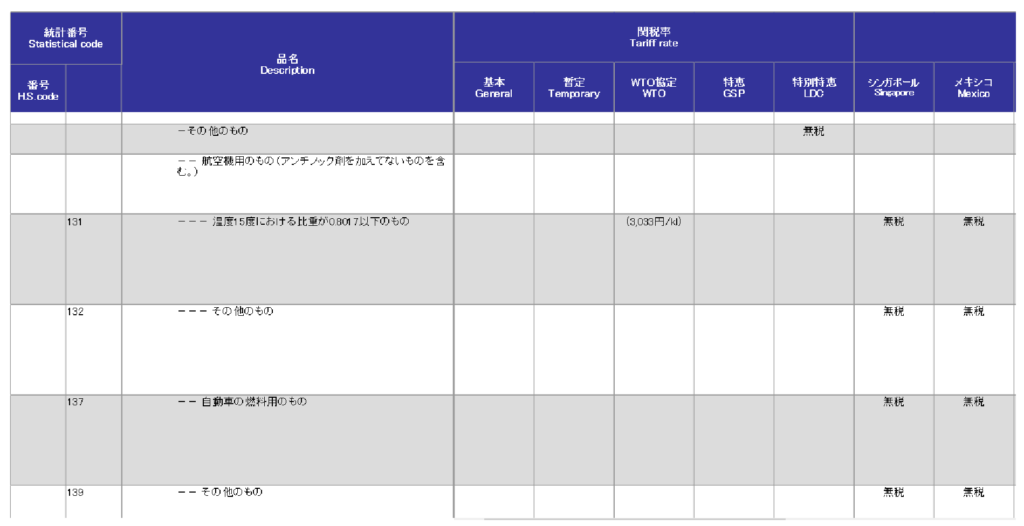

①「1 石油及び歴青油(石油及び歴青油以外の物品を加えたもので、その物品の重量が全重量の5%未満のものを含む。)」のグループの中の ②「(1)揮発油」の規格をみたし

③ABCと分かれているの中の「Cその他のもの」で ④さらにその中の「━ ━ 自動車の燃料用のもの」に分類される。 ちょっとわかり辛いのですが、①から④のカテゴリーに細分化されている中に自動車用燃料と いう言葉がでてきているのが分かります。税率はもし商品名がブランクであれば、自動車燃料という言葉からそのカテゴリーを④から①へ逆にたどります。 最初に税率の記載のある「Cその他のもの」の基本税率の中に934円/kl、これが適用税率です。 ということは

関税はカテゴリーの中で初めてでてきた税率または税額がその配下にある項目全てに適用するように記載されているのです。

また、自動車燃料用ガソリンの関税は輸入数量にこの単価をかけた額 ということが分かります。今までの%表示からKL表示に変わっています。 CIF金額に関税率をかけて計算した関税から、輸入数量に関税額をかける、つまり税額計算方法をかえる、従価税率から従量税率に変更したということです。 よし、これで後は消費税を計算すれば税額は全てわかる! と思うでしょ。 財務省はそう甘くはないです。

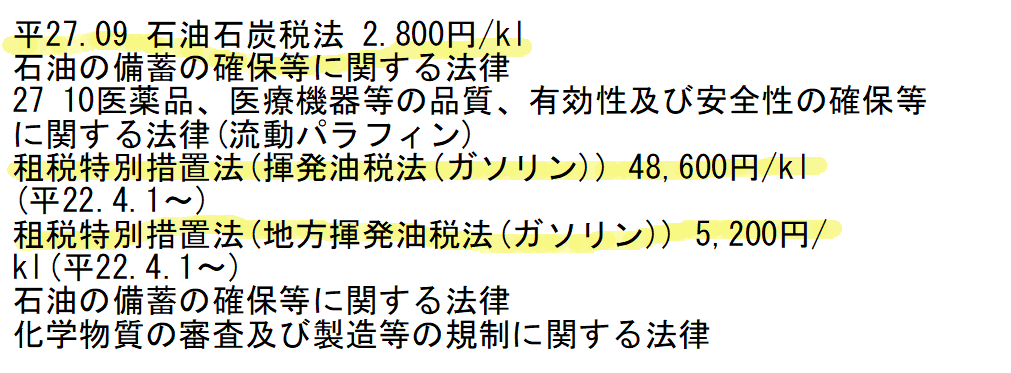

27類の石油関連製品には石油石炭税がかかり、温度15℃で密度0.8017を超えない揮発油には揮発油税がかかります。輸入者は輸入時にこれらの税金を一旦立替払いして価格に転嫁し、給油所でユーザーが税金も含めた価格でガソリンを購入します。 その金額はというと揮発油税は53,800円/kl、石油石炭税は2,800円/kl(2022.04.01時点) 給油所での伝票をご欄になれば、この金額の記載がありますので実感できると思います。

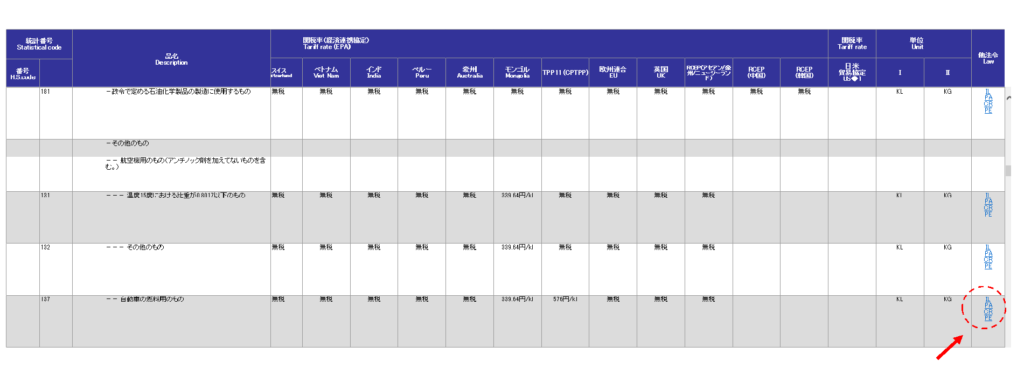

先程の実行関税率表の右端(赤の点線で囲まれている箇所)に注目

他法令の項目にIL,PA,CR,PEと略字の記載があります。これが関税法、関税定率法以外の国内の関連法令が適用されますというサインです。以下法令名を記載しました。 IL 輸入貿易管理令 PA 医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律 CR 化学物質の審査及び製造等の規制に関する法律 PE 石油の備蓄の確保等に関する法律

揮発油には揮発油税法、石油製品には石油石炭税法に先程の税額の記載があります。

同じ軽質油及びその他の調整品でもバイオディーゼルか否かで税番はかわりますね。 ということで、通常の自動車燃料用ガソリンの税番は 「2710.12.137」 バイオディーゼルの場合「2710.20.137」ということになります。

税番は発見できればそれでオッケー、とはいかない時もあるのですね。宝さがしや謎解きゲーム感覚で調査しましょう。関税定率法上の番号ですから税関しか通用しません。 さて次に関税額はというと、すでに説明した通り揮発油にかかる一律934円/klが適用になります。輸入数量にこの単価をかけた金額が関税額ということですね。では、先ほどの他法令の税金も踏まえて、税額を計算してみます。

税額を計算してみましょう

関税額と消費税額の計算方法

関税額が円/klで表示してある場合は輸入数量にこの額をかけることによって関税額をもとめます。また輸入はCIF価格の千円未満を切り捨てした価格が消費税課税標準 例えば仮に「自動車用燃料ガソリン」を1,000kl輸入¥換算でCIF価格¥12,345,678.-とすると 関税額は1,000kl x 934円=¥934,000 (100円未満切り捨て-> ¥934,000 この金額が関税額となります。 その他の国内税を計算 石油石炭税 2,800円x1,000kl = ¥2,800,000.- 揮発油税 48,600円x1,000kl= ¥48,600,000.- 地方揮発油税 5,200円x1,000kl= ¥5,200,000.- 間接税の揮発油税、地方揮発油税以外の金額に関税額を加算すると、 合計 ¥3,734,000.- 上記の金額とCIF価格を合計した金額に消費税がかかります。 消費税課税標準を計算すると CIF価格 ¥12,345,678.- + ¥3,734,000.- = ¥16,079,678.- 消費税課税標準 ¥16,079,000(千円未満は切り捨て) 現在消費税は10%ですが、国と地方に分けて計算します。 で、消費税の課税標準はというと (国の)消費税 ¥16,079,000 X 7.8% =¥1,254,162 (100円未満切り捨て->¥1,254,100.- 地方消費税課税標準¥1,254,100.- 地方消費税->¥1,254,100 X 22/78 = ¥353,720.-(100円未満切り捨て->¥353,700.- 合計消費税額 ¥1,254,100 +¥353,700 = ¥1,607,800 ということになります。これらの税金は輸入申告時に輸入者が一括して立替払います。 輸入納税申告は申告と同時に納税するという基本パターンです。 そのほかに揮発油税は一旦輸入者が立替払いし、価格に転嫁し販売します。 揮発油税はリッター当たり53.8円の単価になります。 納税が完了しなければ、輸入許可はおりません。そして最終ユーザーは税金を含めた金額でガソリンを購入するという仕組みになっています。 石油備蓄法で登録業者以外、個人では石油製品を輸入することはできません。 ところでガソリンは赤っぽい色をしていますね。本来無色透明で無臭です。色と臭いは後から着色、着臭しているそうですよ。

まとめ

税関のHP検索機能を使って税番をみつけ税額を計算

実行関税率表の分類に固有名詞がなくとも製造過程よって選別する場合がある

自動車燃料ガソリンは揮発油から枝分かれ バイオディーゼルと軽質油その他の2種類に分類される 2710.12号と2710.20号の2種類

税関のWEB実行関税率表と品目分類検索を使って名前で検索

税関の最新版WEB実行関税率表(2022.04.01) https://www.customs.go.jp/tariff/2022_04_01/index.htm 税関の品目分類検索 https://www.customs.go.jp/searchtc/jtcsv001.jsp

実行関税率表に他法令の記載があり、他の国内税の対象になる場合がある

石油石炭税、揮発油、地方揮発油税

従量課税と適用関税額の見つけ方

関税額934円に輸入数量をかけて計算、従量課税方式 同じグループは最初に出てきた税額または税率がその配下にすべて適用される

統計品目番号(税番)

通常 統計品目番号(税番) 2710.12.137

バイオディーゼル 統計品目番号(税番) 2710.20.137